segunda-feira, dezembro 27, 2010

segunda-feira, dezembro 27, 2010

A agência Fitch baixou recentemente o rating da república portuguesa e os juros da dívida pública deram logo sinal de subida (ver últimas notícias). Muitos em Portugal (e não só ) olham para as decisões que vêm de fora com um espírito conformista, um fatalismo “fadista” à moda portuguesa. O facto de o BES e a Brisa terem dispensado os serviços da Fitch não deveria servir de alerta? Trata-se porventura da agência menos considerada pelos investidores.

Não tomando como definitivo e divino o actual sistema de rating que classifica o nível de risco das dívidas dos estados e das empresas que recorrem ao mercado para emitirem títulos (obrigações), vamos tentar entender de onde veio o triunvirato da notação financeira constituído pela Fitch, Moody’s e Standard & Poor’s.

Em 1909, John Moody tornou-se no primeiro analista financeiro para atribuir notas aos títulos da dívida dos caminhos-de-ferro, proporcionando aos investidores uma forma mais fácil de avaliar a dívida das empresas ferroviárias. Era o início de uma das forças mais poderosas do capitalismo moderno. Hoje, um pequeno clube de agências de classificação de títulos, liderados pela Moody's, Standard & Poor's e Fitch, detêm um poder enorme. A Standard & Poor's) começou a vender as suas notações de títulos para investidores em 1916, a Fitch seguiu o exemplo em 1924. Na década de 1930, os reguladores federais começaram a usar essas classificações para avaliar a segurança das explorações dos bancos, entre outras coisas, mas a importância das agências diminuiu após a Segunda Guerra Mundial. A turbulência económica dos anos 70 voltou a ser um mar propício para as agências. O seu modelo de negócio transformou-se e os investidores começaram a pagar pelas classificações. Isso gerou mais receita, mas também criou um enorme conflito de interesses.

Como funcionam actualmente? Estas agências vêm a Portugal pelo menos uma vez por ano. Normalmente, as equipas são compostas por um economista e um técnico de apoio. O Governo português fornece-lhes um guia durante os dois dias da sua estadia. Para além dos encontros no Ministério das Finanças e no Banco de Portugal, têm reuniões com economistas, empresários e líderes de opinião, nomeadamente jornalistas. Perguntas pré-enviadas ou feitas no momento, tudo depende da agência, que também pode pedir a ausência do guia do Governo destes encontros com pessoas externas ao Ministério das Finanças (cliente das agências de rating).

Duas questões essenciais. Se a União Europeia criasse um sistema endógeno de rating, algum investidor iria acreditar na imparcialidade das avaliações? O triunvirato americano de rating é incontornável? Eu diria “não” a qualquer das questões. A única coisa que os europeus podem fazer é incentivar privados a criar agências de rating de raiz continental. Porquê? Duas razões relativamente óbvias. Em primeiro lugar, um avaliador de base europeia conhece melhor a realidade que lhe é próxima. Em segundo lugar, mesmo que haja algum lóbi de governos europeus, os investidores poderão acreditar que a análise é imparcial ou quase imparcial ou até mesmo tão imparcial quanto as notações do triunvirato norte-americano.

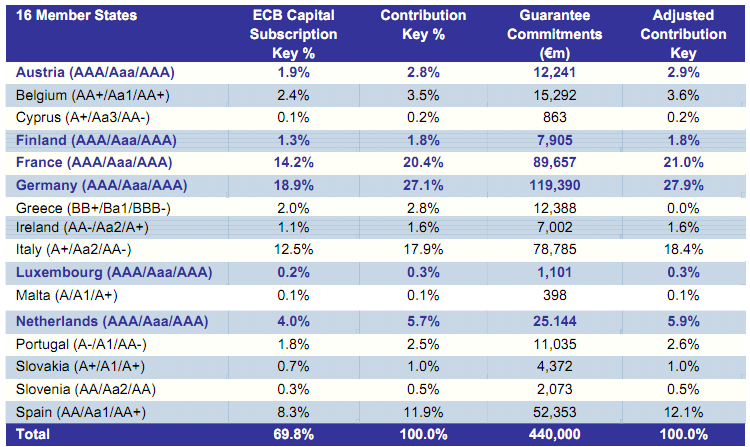

Os europeus tanto não acharam que o FMI era sagrado que criaram um Fundo Europeu de Estabilidade Financeira, por três anos, e já falam de um mecanismo permanente. Por que não fazer o mesmo com as agências de rating? Ou seja, criar condições e incentivos para que os privados europeus avancem para o negócio do rating? O triunvirato americano ficaria incomodado e perderia clientes? Certamente que sim. Tentar não custa assim tanto.