quinta-feira, novembro 30, 2023

quinta-feira, novembro 30, 2023

Um sistema de pensões pode ser de repartição ou de capitalização.

No sistema de repartição, uma pessoa activa paga hoje 100€ à Segurança Social e esses 100€ são entregues hoje a um reformado. No futuro, a reforma da pessoa que paga hoje vai ser o que as pessoas activas do futuro vão pagar ao sistema. Então, se no futuro não houver pessoas a pagar, a pessoa que hoje paga não vai ter pensão no futuro.

No sistema de capitalização, uma pessoa activa deposita hoje 100€ no banco e esses 100€ ficam guardados no banco até ao dia, no futuro, em que o aforrador se reforma. Então, mesmo não havendo ninguém no futuro a poupar, a pessoa que hoje paga vai ter sempre os seus 100€ disponíveis para a pensão.

Aparentemente estes dois sistemas são totalmente diferentes mas são exactamente iguais.

A repartição ser exactamente igual à capitalização é totalmente contra-intuitiva.

Vou tentar explicar mas o mais provável é falhar. É tão difícil explicar a igualdade que ainda não ouvi ninguém na comunicação social, desde ministros a professores catedráticos, dizerem "Calma que a capitalização não resolve nada".

Quando dei aulas aos alunos de Letras da UP, achei importante combater o senso comum, aquilo que parece mas que não é. Havia, principalmente alunas, que estavam atentas e procuravam aprender mas outros, penso que uma minoria, achavam que a aula não servia para aprender mas apenas para reforçar a sua ideologia esquerdista errada. Digo minoria porque apenas um em cada 15 se disponibilizou para testemunhar falsidades contra mim.

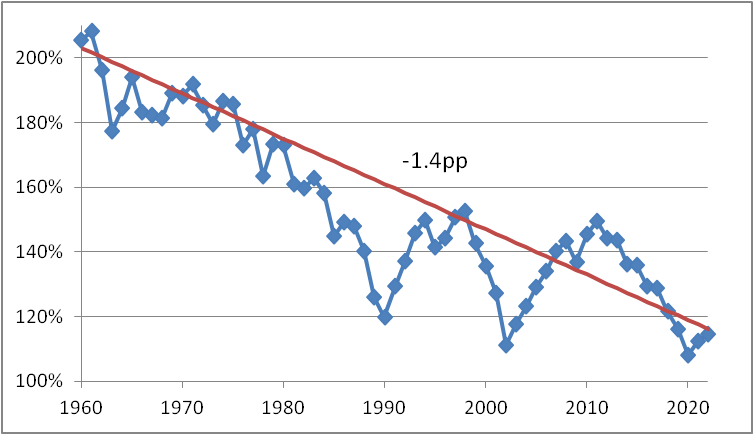

Como é que se calcula a pensão no sistema de repartição?

Vamos supor que hoje o PIB per capita hoje é de 25mil€, que 9% do PIB é para pagar pensões e que 40% das pessoas recebem pensão (valroes retirados da PorData). Neste caso, haverá 2250€/ano a distribuir por 40% o que dá 5625€/ano, 402€/mês considerando 14 meses. Este dinheiro vem de cada pessoa activa pagar 321€/mês.

As 50 pessoas activas pagam, cada uma, 321€/mês e as 40 pessoas reformadas recebem, cada uma, 402€/mês.

50*321 = 40*402

No futuro

O PIB vai ser maior pelo que o valor disponível para as reformas também vai ser maior.

Se o PIB nominal aumentar 4%/ano (2% de inflação e 2% de crescimento), daqui a 30 estará maior em 224% pelo que, havendo o mesmo rácio entre reformados e activos, a pensão de quem desconta hoje 321€/mês será de 1301€/mês (e que terá um poder de compra de 776€/mês).

Onde está a insustentabilidade da Segurança Social?

Está, por um lado, nas regras que indicam um valor maior do que 1301€/mês e, por outro lado, porque no futuro vai haver uma percentagem maior de reformados.

Se não aumentarmos a percentagem do PIB para as pensões (isto é, o valor que as pessoas activas vão pagar como percentagem do seu rendimento), haverá necessidade de dividir as mesmas contribuições por mais reformados.

Vamos supor que a população activa desce para 30% e os reformados para 60%. Neste caso, mantendo as taxas de contribuição, a pensão vai ser de 868€/mês com um poder de compra de 479€/mês.

Como é que se calcula a pensão no sistema de capitalização?

A pessoa que entrega hoje ao banco 321€/mês, vai receber de reforma, daqui a 30 anos:

Pensão = 321*(1+R)^30

Reparemos agora o problema, é que faz parte da expressão a taxa de juro R que desconhecemos.

Essa taxa de juro vai ser exactamente o valor que torna a pensão igual a 868€/mês!!!!!!!!!!!!!!

A taxa de juro vai acabar por ser 2,6%/ano!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

E porque existe esta igualdade?

As pessoas têm notas mas, de facto, consomem bens e serviços.

Repartição.

Quando uma pessoa entrega 321€ à Segurança Social, está a entregar bens que deixou de consumir cujo preço hoje é 321€. Estes bens estão nas prateleiras dos supermercados.

Depois, a Segurança Social entrega esse valor a um reformado que vai ao supermercado buscar bens e serviços exactamente com o preço de 321€.

Daqui a 30 anos, outra pessoa vai entregar um valor à SS (deixa de comprar bens e serviços que ficam nas prateleiras) que vai ser entregue às pessoa que descontou hoje e que vai às prateleiras comprar bens no mesmo preço.

Capitalização.

Quando uma pessoa deposita 321€ banco, também está a entregar bens que deixou de consumir cujo preço hoje é 321€. Estes bens também estão nas prateleiras dos supermercados.

Depois, o banco entrega esse valor às pessoas que levantam o dinheiro depositado no passado (ao reformado) que vai ao supermercado buscar bens e serviços exactamente com o preço de 321€.

Daqui a 30 anos, outra pessoa vai depositar um valor no banco (deixa de comprar bens e serviços que ficam nas prateleiras) que vai ser entregue às pessoa que depositou hoje e que vai às prateleiras comprar bens no mesmo preço.

Em termos económicos é exactamente igual.

As pessoas activas de hoje têm de deixar de consumir banes e serviços que são consumidos pelos reformados. E no futuro, seja num sistema de repartição ou de capitalização, irá acontecer exactamente o mesmo.

Achou complicado? A coisa ainda vai piorar pois vou guardar as notas no colchão.

No seu pensamento está "E se eu guardar as notas debaixo do colchão?".

Mais uma vez, contra o senso comum, é exactamente igual a depositar as notas no banco e este entregá-las a outra pessoa!!!!!!

É que o Banco Central Europeu vai detectar que tenho notas debaixo do colchão!!!!!!!!!!

O quê?

Sim, se eu guardar as notas, a quantidade de notas em circulação fica menor e isso tem como impacto a diminuição dos preços (o supermercado vendo que as coisas não saem da prateleira, diminui os preços)!!!!!!

O BCE detectando que a taxa de inflação está abaixo do objectivo, empresta mais notas aos bancos que as vão emprestar a pessoas. Desta forma, as "minhas notas" reentram em circulação sem eu as tirar do colchão.

Parece um passe de mágica mas funciona mesmo assim.

Quando eu retirar as notas do colchão e comprar bens e serviços com elas (quando me reformar) o BCE detecta que as minhas notas entraram em circulação e pede aos bancos que devolvam as notas que lhes emprestou quando eu guardei as minhas notas no colchão.

Sistema obrigatório ou voluntário?

Aqui, principalmente a Iniciativa Liberal, acrescentam mais uma confusão.

É que o sistema de pensões pode ser voluntário (a pessoa activa apenas entrega dinheiro à Segurança social ou ao banco se quiser vir a ter pensão) ou obrigatório.

Um sistema de capitalização em que é obrigatório a pessoa entregar uma percentagem do seu rendimento ao banco é exactamente igual a um sistema de repartição em que a pessoa é obrigada a entregar a mesma percentagem do rendimento à Segurança social.

De forma simétrica, um sistema de repartição voluntário é exactamente igual a um sistema de capitalização voluntário (em que a pessoa activa contribui com o que quiser).

Sendo igual, para quê mudar?

Eu sou totalmente liberal mas não vejo qualquer vantagem teórico nem prático em alterar o actual sistema de repartição para um sistema de capitalização.

Outra questão é incluir no sistema de pensões outras verbas e aqui vão ver o meu liberalismo.

Por exemplo, sou a favor (e este sistema existe, por exemplo, na Alemanha) que o investimento do Estado na educação entre na conta individual da Segurança Social de cada pessoa.

Se, por exemplo, formar uma médica se traduziu num investimento para o Estado de 150 mil€, terá de devolver este valor ao longo da sua vida (uma média de 250€/mês durante 50 anos). Desta forma, melhoraria a Economia porque haveria mais financiamento das escolas médicas, a pessoa poderia ir estudar para uma escola/universidade particular ou estrangeira (caso em que não terá qualquer valor a pagar e seriam favorecidas as escolas com melhor racio qualidade/preço. Além disso, se a médica fosse trabalhar para o estrangeiro, Portugal recuperaria o investimento.

Iniciativa Liberal ACORDA!!!!!!

Ainda me lembro de ouvir na TV o Carlos Guimarães Pinto (que estudou na minha escola mas não me lembro se foi meu aluno, desculpa) que as escolas públicas eram para ser entregues aos professores a preço zero e estes que se arranjassem.

Agora já falam numa semelhança entre muita coisa em que fiza apenas "os pais poderem escolher a escola" (ver) e gritam para que haja uma subida dos salários dos professores enquanto funcionários públicos!!!!!!!!!!!!!!!!!!!!!

O que deveriam dizer era "Reparem que nas escolas particulares não existem problemas nem greves"

Será que a IL se vai transformar em mais um partido Social Democrata (à semelhança do PS do Pedro Nuno Santos!!!!!!!)?