segunda-feira, dezembro 13, 2010

segunda-feira, dezembro 13, 2010

A Alemanha manda na Europa dos 27 e ainda mais na Zona Euro? Aqueles que se lembram do tempo do marco alemão como divisa forte já se queixavam do mesmo, mas a tendência tem sido acentuada pelo euro e pela crise. Mas porque berram eles tanto? Quando ainda somos economicamente dependentes, não são os nossos financiadores (os pais) que assumem um papel preponderante na condução das nossas vidas? E se nós nos excedemos nos gastos ou nos endividamos sem darmos cavaco, eles não berram?

Repare-se no mecanismo que foi instituído a propósito da crise das dívidas soberanas na Europa. O Fundo Europeu de Estabilidade Financeira (FEEF) nasceu na sequência da crise grega, em Maio. A Grécia beneficiou de empréstimos em dinheiro vivo directamente de Estados (Portugal incluído), mas a Irlanda já foi contemplada com dinheiro vindo dos investidores que estão e estarão no mercado a comprar títulos de dívida emitidos pelo FEEF, com garantidas AAA das agências de rating. Quem garante o pagamento do capital e dos juros anuais a esses investidores?

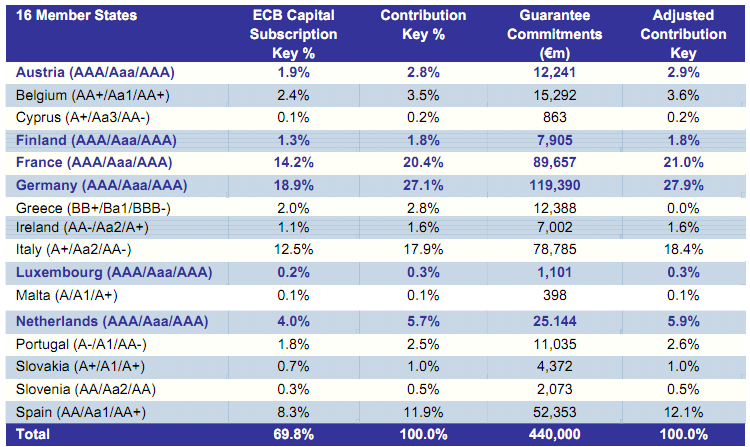

Os Estados da Zona Euro garantem, mas proporcionalmente ao capital detido no Banco Central Europeu (BCE), com percentagens ajustadas porque o Estado(s) que vier a ser auxiliado (a Irlanda já beneficia) não conta. Assim sendo, repare-se como são diferentes as responsabilidades de Portugal e da Alemanha nas garantias prestadas sobre as euro bonds (obrigações). Sim, elas já existem! Não são é parte de um mecanismo permanente.

Olhando para as percentagens ajustadas (coluna mais à direita), a Alemanha é responsável por quase 28% e Portugal por 2,6% da quota parte do FEEF (o FMI também entrará sempre com cerca de 1/3 do bolo total do pacote de ajuda). Ou seja, por cada 1000 milhões de títulos emitidos (emprestados, portanto, a um país alvo de resgate do FEEF), a Alemanha arrisca-se a ficar a arder com 280 mil euros e Portugal com 26 mil euros. Entende-se agora o motivo pelo qual: 1) A Alemanha passa a vida a dar ralhetes aos países com as contas públicas mais descontroladas e, logo, em maior risco de recorrer ao FEEF; 2) Merkel se uniu a Sarkosy (a França também tem um peso considerável no FEEF e no BCE) para travar a ideia peregrina das euro bonds.

Mas a Alemanha não brinca em serviço e o homólogo germânico do nosso Instituto de Gestão de Crédito Público está inserido na mecânica do próprio FEEF (ver esquema abaixo e repare no lado esquerdo). Alguém ainda tem dúvidas sobre o papel da Alemanha na Zona Euro?

Pedro Palha Araújo

0 comentários:

Enviar um comentário